Situazione ante 1997

L’esercizio in forma associata dell’agricoltura è sempre stato, nel nostro Paese, un fenomeno diffusissimo.

Prima dell’emanazione della legge n° 662 del 23 dicembre 1996 (anche denominata Finanziaria per l’anno 1997) che ha previsto la regolarizzazione delle società di fatto, l’esercizio associato dell’attività di impresa agricola era quasi sempre sfuggito ad una qualificazione in termini di società, pur essendo, la società stessa, la forma tipica dell’impresa collettiva.

L’art. 230 bis del Codice Civile – Impresa familiare, all’ultimo comma, specifica che le comunioni tacite familiari nell’esercizio dell’agricoltura sono regolate dagli usi che non contrastino con le precedenti norme.

Proprio tra “le precedenti norme” occorre rilevare che il comma 1 del citato art. 230 bis afferma che la disciplina dell’impresa familiare si applica “salvo che sia configurabile un diverso rapporto”.

Pertanto, nel caso sia prospettabile un rapporto societario, non può essere invocato l’istituto della Comunione tacita familiare.

L’agricoltura, storicamente tradizionalista, ha sempre cercato di evitare, anche in presenza di impresa collettiva, la costituzione in società, anche nella forma più elementare quale la società semplice, ritenendo che la gestione di una società fosse molto più difficoltosa di un’impresa individuale.

Nella realtà si trattava spesso di società di fatto agricole.

La legge 23 dicembre 1996 n° 662 ha stabilito che entro il 30 giugno 1997, in presenza di società di fatto agricola (impresa agricola costituita da più persone), si doveva stipulare un atto di regolarizzazione in una delle tipologie di società di persone previste dal Codice Civile e quindi anche nella forma della vera e propria società semplice, da inserire nell’apposita sezione speciale del Registro delle Imprese tenuto dalla CCIAA. Ai fini della regolarizzazione fiscale doveva essere versata l’imposta sostitutiva di Lire cinquecentomila.

Ne consegue che dal 1997 il numero di società operanti in agricoltura è aumentato vertiginosamente.

Legge di orientamento e modernizzazione del settore agricolo

Con l’emanazione della legge 5 marzo 2001 n° 57 il Governo riceveva delega finalizzata alla modernizzazione del settore dell’agricoltura. Seguivano tre Decreti Legislativi (D. lgs. 226/01 – D. lgs. 227/01 – D. lgs. 228/01) che, tra l’altro, integravano l’attività agricola con altre (cosiddetta agricoltura multifunzionale) ridefinivano la figura dell’imprenditore agricolo istituendo la nuova identità dell’Imprenditore Agricolo Professionale ed estendevano altresì tale qualifica anche alle società.

Venivano inoltre dettate norme a riguardo dell’attività agrituristica, dell’imprenditoria agricola giovanile, della vendita al dettaglio di prodotti agricoli e dell’attività agromeccanica.

Nuovo concetto di imprenditore agricolo – Coltivatore Diretto – IAP – Società Agricole IAP

Il D.lgs. n° 228/01 ridefinisce la nozione civilistica di imprenditore agricolo sostituendo gran parte del testo dell’art. 2135 del Codice Civile con la seguente nuova dizione:

Imprenditore agricolo: E’ imprenditore agricolo chi esercita una delle seguenti attività: coltivazione del fondo, selvicoltura, allevamento di animali e attività connesse.

Per coltivazione del fondo, per selvicoltura e per allevamento di animali si intendono le attività dirette alla cura e allo sviluppo di un ciclo biologico o di una fase necessaria del ciclo stesso, di carattere vegetale o animale, che utilizzano o possono utilizzare il fondo, il bosco o le acque dolci, salmastre o marine.

Si intendono comunque connesse le attività, esercitate dal medesimo imprenditore agricolo, dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione che abbiano ad oggetto prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali, nonché le attività dirette alla fornitura di beni o servizi mediante l’utilizzazione prevalente di attrezzature o risorse dell’azienda normalmente impiegate nell’attività agricola esercitata, ivi comprese le attività di valorizzazione del territorio e del patrimonio rurale e forestale, ovvero di ricezione ed ospitalità come definite dalla legge.

Le principali innovazioni rispetto al passato consistono nella variazione da attività di allevamento del bestiame in un più generico allevamento di animali.

Viene inoltre precisato, sia per la coltivazione del fondo che per l’allevamento di animali, è sufficiente lo sviluppo di un ciclo biologico o di una fase necessaria del ciclo stesso.

Infine, per quanto riguarda l’esercizio delle attività connesse (e quindi considerate agricole) è stata introdotta la nozione di prevalenza, sia per la trasformazione e la commercializzazione di prodotti, sia per la fornitura di servizi.

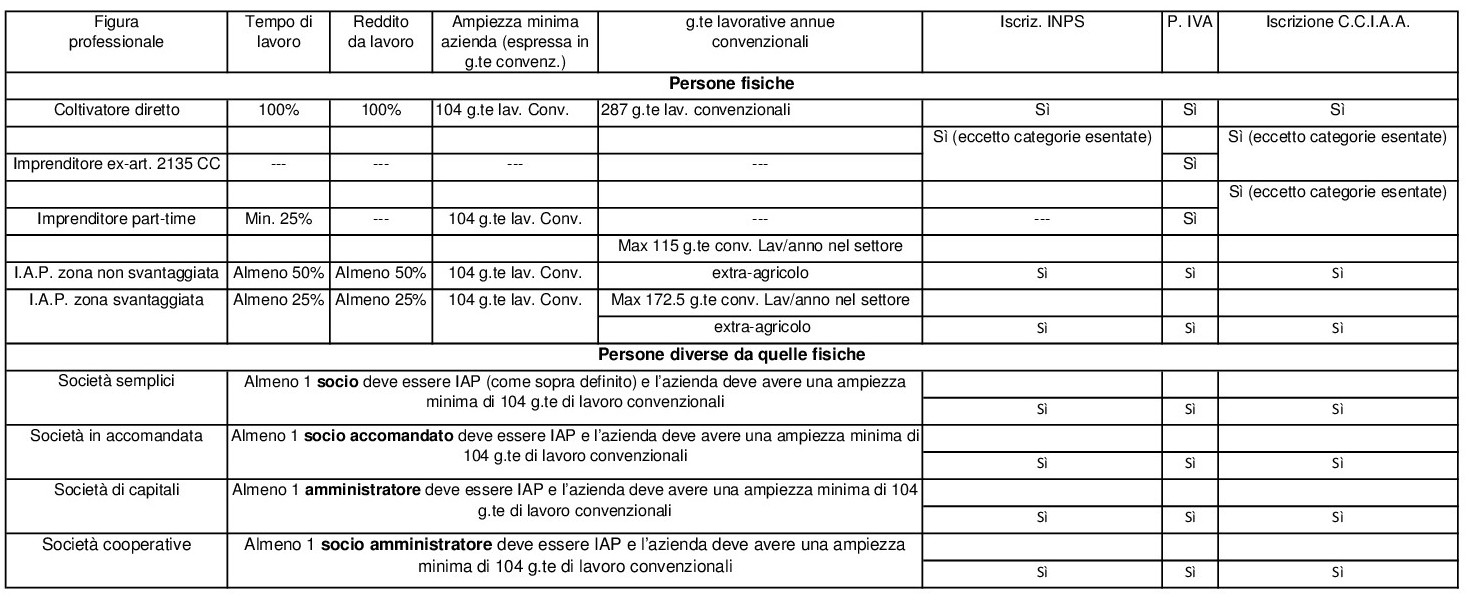

Coltivatore diretto: E’ il soggetto che svolge abitualmente e manualmente la propria attività in agricoltura, sempreché con la forza lavoro propria e del nucleo famigliare sia in grado di fornire almeno un terzo della forza lavoro complessiva richiesta dalla normale conduzione dell’azienda agricola.

L’ attività agricola deve comunque essere prevalente rispetto ad altre e costituire la sua maggior fonte di reddito da lavoro.

Ai fini dell’iscrizione negli elenchi previdenziali l’attività agricola deve impegnare il Coltivatore Diretto per almeno 104 giornate lavorative convenzionali annue.

Imprenditore Agricolo Professionale (IAP): E’ definito imprenditore agricolo professionale il soggetto che in possesso di competenze e conoscenze professionali dedichi alle attività agricole di cui all’art. 2135 del Codice Civile, direttamente o in qualità di socio di società, almeno il 50% del proprio tempo di lavoro complessivo e che ricavi dalle attività medesime almeno il 50% del proprio reddito globale da lavoro.

Nelle zone svantaggiate le percentuali del 50% sono ridotte al 25%.

La legge di orientamento n° 57/01 ed il D.lgs n° 228/01 hanno esteso il riconoscimento di Imprenditore Agricolo Professionale anche alle persone giuridiche, ossia alle società di persone e di capitali.

Le società agricole IAP

Occorre innanzitutto precisare che ai sensi della legislazione vigente si è in presenza di una Società Agricola quando:

a) La società ha per oggetto sociale l’esercizio esclusivo delle attività di cui all’art. 2135 del Codice Civile;

b) Nella ragione sociale è inserita la denominazione di “società agricola” a prescindere dalla qualifica professionale dei soci.

Affinché ad una società agricola sia attribuita la qualifica IAP, ossia di imprenditore agricolo professionale, è necessario che la stessa, oltre ad avere nell’oggetto sociale l’esercizio esclusivo delle attività di cui all’art. 2135 del Codice Civile ed aver riportato nella ragione sociale la dicitura di società agricola, possieda una delle seguenti condizioni:

1) Società di persone. Almeno un socio abbia la qualifica di IAP. (Per le SAS la qualifica si riferisce ai soli soci accomandatari).

2) Società di capitali. Almeno un amministratore abbia la qualifica di IAP.

3) Società cooperative. Almeno un amministratore, che deve anche essere socio, abbia la qualifica di IAP.

La prelazione agraria alle Società Agricole

l’art. 2 comma 3 del D.lgs 99/04 stabilisce:

L’esercizio del diritto di prelazione o di riscatto di cui all’art. 8 della legge 26 maggio 1965, n° 590, e successive modificazioni, e all’art. 7 della legge 14 agosto 1971, n° 817, spetta anche alla società agricola di persone qualora almeno la metà dei soci sia in possesso della qualifica di coltivatore diretto come risultante dall’iscrizione nella sezione speciale del registro delle imprese di cui all’art. 2188 e seguenti del codice civile.

Alla medesima società sono in ogni caso riconosciute, altresì, le agevolazioni previdenziali e assistenziali stabilite dalla normativa vigente a favore delle persone fisiche in possesso della qualifica di coltivatore diretto.

Ne consegue che il diritto di prelazione agraria o di riscatto su fondi rustici affittati o confinanti non spetta indistintamente a tutte le società agricole ma è limitato a quelle che hanno la metà dei soci in possesso della qualifica di coltivatore diretto.

Agevolazioni fiscali a favore delle società agricole

Il D.lgs 99/04, modificato ed integrato dal D.lgs 101/05, prevede, per le società agricole qualificate Imprenditore Agricolo Professionale (Società di persone con un socio IAP – Società Cooperative e di capitali con un amministratore IAP), il riconoscimento delle agevolazioni tributarie in materia di imposizione indiretta e creditizie stabilite dalla normativa vigente a favore delle persone fisiche in possesso della qualifica di coltivatore diretto. La perdita dei requisiti di cui all’art. 1, comma 3, nei cinque anni dalla data di applicazione delle agevolazioni ricevute in qualità di imprenditore agricolo professionale determina la decadenza delle agevolazioni medesime.

Inoltre, sempre ai sensi dell’art. 2 comma 4 bis dello stesso Decreto legislativo, viene stabilito che le medesime agevolazioni sono riconosciute anche alle società agricole di persone con almeno un socio coltivatore diretto, alle società agricole di capitali con almeno un amministratore coltivatore diretto, nonché alle società cooperative con almeno un amministratore socio coltivatore diretto, iscritti nella relativa gestione previdenziale e assistenziale. La perdita dei requisiti di cui al presente comma nei cinque anni dalla data di applicazione delle agevolazioni determina la decadenza dalle agevolazioni medesime.

Accertamento dei requisiti

Il D.lgs n° 99/04 all’art. 1 comma 2, stabilisce che l’accertamento del possesso dei requisiti qualificanti come Imprenditore Agricolo Professionale una persona fisica o una società di persone è demandato alle Regioni.

E’ fatta salva la facoltà dell’INPS di svolgere, ai fini previdenziali, le verifiche ritenute necessarie ai sensi del D.P.R. 7 dicembre 2001 n° 476.

La Regione Piemonte, con la L.R. n° 17 dell’08 luglio 1999 ha trasferito ai Comuni la delega per il riconoscimento della qualifica professionale di imprenditore agricolo, coltivatore diretto e di ogni altra qualifica richiesta in materia di agricoltura, anche previa verifica delle risultanze del registro delle imprese istituito presso le Camere di commercio, industria, artigianato e agricoltura.

Pertanto in Piemonte l’accertamento dei requisiti relativi alla qualifica dei soggetti operanti in agricoltura viene effettuata dai Comuni.

La Regione Piemonte per consentire ai vari Comuni di operare correttamente, ha emanato una “Guida all’accertamento del possesso dei requisiti delle figure professionali operanti in agricoltura…”, pubblicata sul Bollettino Ufficiale – 2° supplemento al n° 49 del 7 dicembre 2005.

Guida all’accertamento del possesso dei requisiti delle figure operanti in agricoltura – Regione Piemonte BUR 49/05 – suppl

La Guida, a cui si rimanda per tutti i maggiori dettagli, costituisce valido contributo per l’individuazione dei soggetti che, a titolo diverso, operano professionalmente in agricoltura.

E’ altresì di prezioso ausilio per le modalità di calcolo del requisito “tempo di lavoro dedicato all’attività agricola” e per il calcolo del requisito “reddito globale di lavoro ricavato dall’attività agricola”.

A riguardo della classificazione delle figure operanti in agricoltura, sempre dalla citata Guida, si estrapola il seguente SCHEMA RIEPILOGATIVO:

Visualizza la Guida completa dal sito della Regione Piemonte

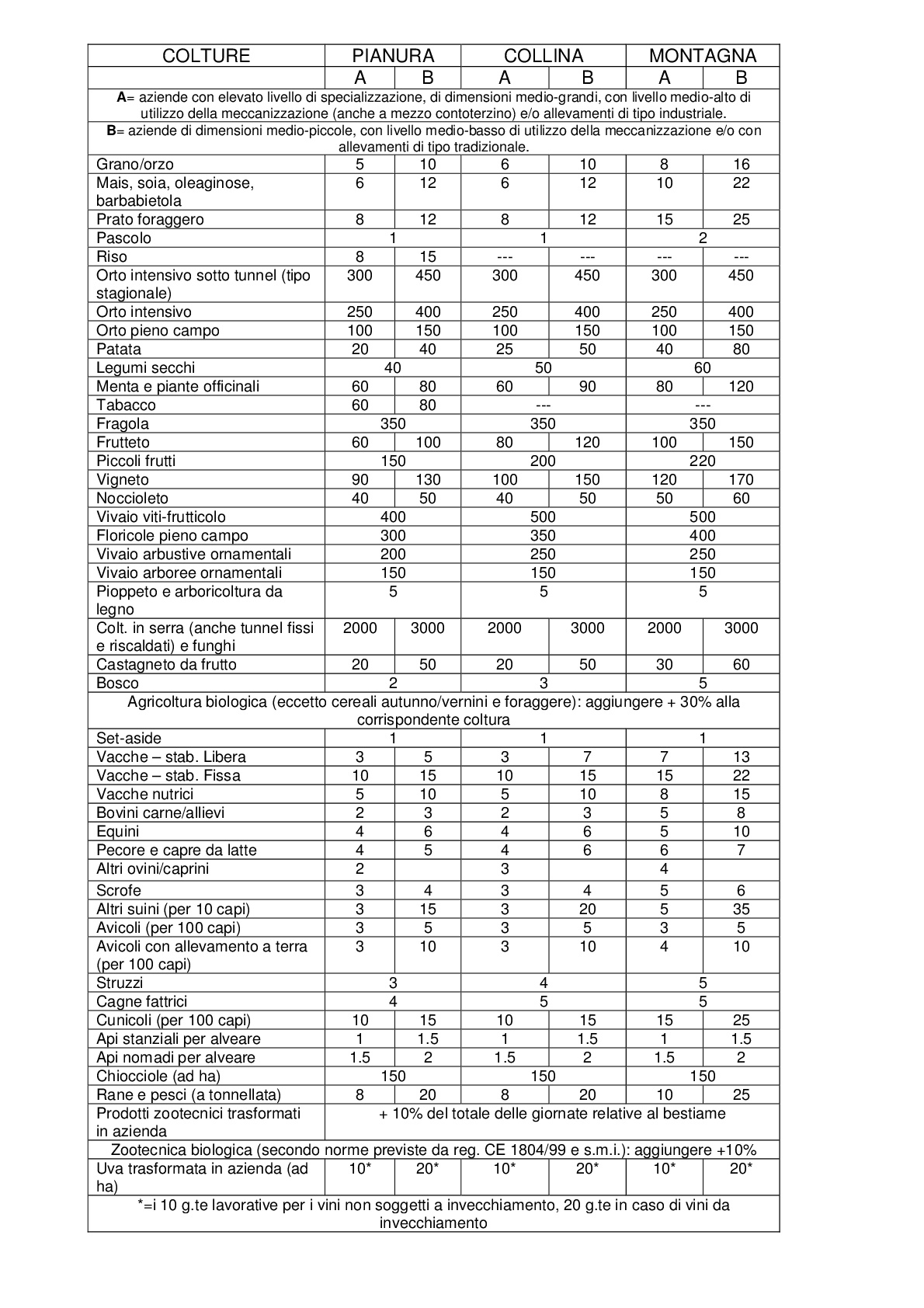

Giorni di lavoro annui convenzionali per ettaro o capo di bestiame.

“tabella ettaro/coltura”

Il calcolo dell’ampiezza minima è presunto in base alle g.te lavorative teoriche necessarie alla sua conduzione anche nei casi in cui l’imprenditore non si dedichi manualmente all’attività di coltivazione o allevamento, bensì al coordinamento dei fattori di produzione.

Per quanto riguarda l’accertamento del requisito “reddito da lavoro” la stessa Guida dispone testualmente:

“Il possesso del requisito del reddito di lavoro si verifica nel caso in cui l’imprenditore ricavi dalle attività agricole almeno il 50% del proprio reddito globale da lavoro (almeno il 25% nelle zone svantaggiate, come precedentemente definite).

A tal fine la quota di reddito globale da lavoro che l’imprenditore ricava dall’attività agricola può essere calcolata in modo analitico sulla base delle documentazioni fiscali e/o contabili di cui l’azienda agricola dispone (bilancio agli effetti fiscali, dichiarazioni IVA e IRAP oppure fatture/autofatture in tutti i casi in cui l’azienda non è tenuta ad avere altra documentazione fiscale e/o contabile).

Per il calcolo del reddito da lavoro partendo da tali documentazioni può essere utilizzata la scheda di calcolo redatta su modello conforme allo schema che sarà approvato dalla Regione.

Inoltre, l’imprenditore agricolo interessato, congiuntamente alla richiesta di riconoscimento della qualifica di IAP, dovrà presentare all’Ente competente apposita scheda aziendale (redatta su modello conforme allo schema che sarà approvato dalla Regione) in cui siano indicate le coltivazioni e gli allevamenti praticati dall’azienda.

La quota di reddito globale da lavoro che l’imprenditore ricava dalla eventuale attività extra-agricola deve essere rilevata dalle dichiarazioni dei redditi prodotte dal soggetto interessato, o da altre documentazioni relative a tale attività o in altro modo ritenuto opportuno dall’Ente istruttore della richiesta di riconoscimento della qualifica di IAP.

A tal fine dovranno essere considerati tutti redditi percepiti in conseguenza della attività lavorativa prestata (redditi percepiti sotto qualsiasi forma, purché risultino conseguenti ad un apporto di lavoro nella attività extra-agricola).

In ogni caso, come già detto, ai fini del conteggio del reddito complessivo da lavoro dovranno essere escluse le pensioni di ogni genere, gli assegni ad esse equiparati, le indennità e le somme percepite per l’espletamento di cariche pubbliche, ovvero in associazioni ed altri enti operanti nel settore agricolo, oltre ai redditi non da lavoro come, ad esempio, i redditi da capitale e da fabbricati.

Dopo aver passato in rassegna l’evoluzione dell’esercizio in forma associata dell’attività agricola, dagli anni novanta ad oggi, soffermandoci sui nuovi concetti di imprenditore agricolo nelle sue varie forme volute dalla legge di Orientamento e Modernizzazione del settore agricolo e dopo aver esaminato le modalità operative per l’accertamento dei requisiti dei soggetti operanti in agricoltura nella Regione Piemonte, non rimane che fare il punto, riferito all’attualità, sulle opportunità di costituire una società agricola e quale tipologia societaria scegliere.

Occorre tuttavia precisare, nel caso di produttore singolo (anche eventualmente coadiuvato da qualche famigliare), che la scelta di operare come ditta individuale, Coltivatore Diretto o Imprenditore Agricolo Professionale, permane pienamente valida.

In altri casi in cui l’organizzazione aziendale è più articolata (presenza di più fratelli, affini, altri parenti, etc) è opportuno orientarsi su altre forme, di tipo societario, il più possibile adeguate alle esigenze degli interessati.

Le tipologie societarie di Cooperativa, Società di capitali, Società consortili, come pure le Società di persone in nome collettivo o in accomandita semplice, sono idonee a situazioni generalmente più complesse, sia per la presenza di soci spesso non legati da vincoli di parentela oppure con propri specifici interessi da tutelare.

Tali situazioni normalmente esulano dalla tipica attività agricola svolta da un gruppo familiare più o meno numeroso.

In quest’ultimo caso, molto frequente nella nostra Regione, è particolarmente adatto, secondo l’esperienza maturata dallo scrivente, il modello societario della società semplice agricola.

Visualizza la Guida completa dal sito della Regione Piemonte

Società Semplice Agricola

Il Codice Civile, all’art. 2251, dispone che nella società semplice il contratto non è soggetto a forme speciali, salvo quelle richieste dalla natura dei beni conferiti.

Non parlando di atto costitutivo ma semplicemente di contratto, è da ritenersi la forma più elementare di società.

La società semplice non può avere per oggetto un’attività commerciale ma semplicemente un’attività economica; è quindi particolarmente idonea per l’esercizio delle attività agricole.

Poiché nella società semplice la responsabilità per le obbligazioni sociali ricade sia sulla società sia sui soci (art. 2267 del C.C.) è consigliabile definire chiaramente i rapporti procedendo alla costituzione della società semplice nelle forme previste per le altre società di persone, ossia con scrittura privata autenticata o con atto costitutivo redatto da Notaio. Nell’atto costitutivo o nella scrittura privata autenticata è opportuno indicare, oltre ai soci costitutori, la ragione sociale con la dicitura di società agricola, il socio o i soci IAP o coltivatori diretti che apportano la qualifica alla società, ai sensi del D.lgs n° 99 del 29 marzo 2004 e s.m.i.

E’ poi di fondamentale importanza precisare che la società ha per oggetto esclusivo l’esercizio delle attività agricole quali definite dall’art. 2135 del Codice Civile ed in particolare la conduzione e/o la coltivazione di terreni ai fini agricoli ed agroforestali, l’allevamento di animali e l’esercizio delle attività connesse.

Occorre quindi precisare le quote di partecipazione agli utili e di conferimento del capitale sociale dei singoli soci, chi è deputato all’ordinaria ed alla straordinaria amministrazione e, nel caso esistano soci non responsabili personalmente delle obbligazioni sociali ai sensi dell’art. 2267 del C.C., è indispensabile formalizzare il patto affinché tale limitazione possa essere opponibile ai terzi.

In presenza di “soci d’opera”, ossia di soci non possessori di quote sociali che conferiscono nella società solamente la loro attività manuale, è necessario precisare, relativamente alla ripartizione degli utili di esercizio, la percentuale ad ognuno di essi attribuita a tacitazione di ogni e qualsiasi diritto verso la società per l’opera prestata.

Agevolazioni fiscali per la società semplice agricola

Alla società semplice agricola con qualifica di IAP, come già accennato nei capitoli precedenti, sono riconosciute le agevolazioni tributarie in materia di imposizione indiretta e creditizie stabilite dalla normativa vigente a favore dei coltivatori diretti.

Anche per quanto riguarda le imposte dirette sul reddito (IRPEF) vige l’agevolazione stabilita per i coltivatori diretti con tassazione sulla base del reddito catastale dei terreni coltivati e non si tiene conto del reddito d’impresa effettivamente prodotto.

Sussistono inoltre numerosi altri benefici ed agevolazioni che rendono particolarmente vantaggiosa l’organizzazione dell’impresa agricola di tipo familiare nella forma di società semplice agricola.